Quote:Original Posted By johanbudi ►

sedikit sharing buat ts. saya pernah beberapa kali di prospek 3i

setelah saya amati dan kroscek banyak sales 3i tidak menerangkan sisi negatif dari 3i. yg dijelaskan hanya yg manis manis nya saja.

menurut saya kekurangan 3i :

1. jika skemanya piramida. skema piramida sudah dilarang, melanggar undang undang perdagangan no 7 th 2014.

kadang sales 3i bilang kantor juga pakai format piramida. kantor itu piramidanya struktur organisasi sedangkan 3i piramidanya sistem penjualan. tidak bisa di samakan.

2. menurut ojk, penjualan hanya bisa di lakukan oleh agen yang resmi terdaftar sertifikat aaji. jadi jika yang tidak bersertifikat bisa rekrut member baru bukankah artinya melanggar aturan?

3. juragan setor 350rb tiap bulan cuma dapat up 20jt . disini nilai preminya amat mahal, untuk premi 350rb kita cuma dpt up 20jt

4. juragan setor 350rb tiap bulan, uang juragan itu di konversi ke unit link dimana nilainya bisa naik bisa turun.

jika juragan setor 350rb x 12 bulan = 4.2jt, jika baru berjalan 1 tahun dan juragan mau tarik tabungan juragan, maka nilai tunainya yg bs di tarik kira2 cuma 1.4jt itupun tergantung nilai investasinya, jika nilainya lagi jatuh spt kondisi sekarang, bisa2 nilai tunainya tdk sampai 1.4jt

5. di ilustrasi diberikan keterangan nabung 5 tahun. sekali lagi, duit juragan itu di konversi ke unit link, jika nilainya jeblok, bisa2 juragan setor duitnya lebih dari 5 tahun

6. komisi yg juragan dapat , itu bisa di dapat selama si downline setor duit, kl dia berhenti setor komisi juragan jg berhenti.

uang juragan yg di setor 350rb tiap bulan itu jika kondisi stabil 5 tahun baru bisa balik modal, jika kondisi turun, jangan kaget nilainya hancur

kebanyakan dari ember 3i mereka hanya menjelaskan untung2 nya saja, mereka tidak perduli apakah si calon downline itu bisa menarik member baru atau tidak. yang jelas saya keberatan jika slogannya untung menabung, karena sebenarnya menurut saya tabungannya tidak menguntungkan. yang menguntungkan itu rekrut member baru. tidak bisa rekrut member baru = buntung

pendapat agan ini bener.. tapi saya juga ingin menambahkan beberapa pendapat dan sudut pandang biar semuanya berimbang.

pertama2 yang perlu dipahami di sini bahwa ini adalah produk unit link yaitu salah satu varian dari produk asuransi, jadi kita wajib mencari tahu apa itu unit link, jangan jadi customer yang cuma dibodoh2in dengan iming2, tapi jadilah smart sama kalau kita sedang mempertimbangkan membeli barang apapun, jadi menurut saya orang yang tidak memahami resiko dan cuma terjebak dari kata2 orang lain mau ikut apapun ya bakalan dibodohi terus, karena dia nggak paham sistemnya.

pahami sistem, sebelum mengerti ya jangan diikuti. sekalipun ditunjukkan bukti tapi kita nggak paham sistem ya ujung2nya buntung.

contoh, saya dan teman saya pernah diprospek money game yang slogannya "get help, provide help". anda taulah itu apa.

iming2 nya hebat banget.. dalam sebulan bisa kembali 30%. bukti? ada banget.. dan nilainya juga fantastis.

tapi masuk akal? enggak.. itu ibaratnya lubang menganga yang semakin lama semakin besar, karena 30% nya itu diambil dari member baru yang direkrut, demikian seterusnya sampai nanti sistem itu GAGAL sendiri. hebatnya orang masih tetap ikut karena ada "bukti" itu tadi. tapi apa yang terjadi? temen ane yang ikut awalnya dapet terus pada akhirnya buntung 30jt.. -- saya cuma bisa geleng2 karena jelas2 dari awal sistemnya udah ga masuk akal.

trus apa hubungannya dengan 3i networks ini?

saya juga mempelajarinya terlebih dahulu dan menurut saya ini nggak ada hubungannya dengan APLI karena dia tidak memiliki produk berupa barang. sekali lagi produk yang ditawarkan adalah unit link dan sistem yang dipake mengadaptasi dari agensi asuransi yang juga memiliki tingkatan2 serupa MLM.

bedanya, produk ini tidak mensyaratkan orang yang menawarkan mengikuti sertifikasi AAJI dan ini yang "diserang" oleh orang2 asuransi lain yang paham tentang hal ini. tetapi kalau secara awam dinilai, premi yang ditanggung cuma untuk manfaat meninggal dunia saja, sertifikasi ini apa perlu banget? selama orang nya bisa dibuktikan benar-benar meninggal dunia toh pasti cair? beda dengan manfaat perawatan penyakit yang bahkan perlu syarat ini itu yang kebanyakan juga orang awam yang ikut, karena menyesal dibelakang karena nggak sadar kalau dia sebenarnya dari awal nggak tercover dan premi yang dibayarkan sia-sia, karena kurangnya pemahaman dan penjelasan oknum agen asuransi.

kalau menurut saya ini justru keuntungan karena member otomatis tidak perlu mengikuti sertifikasi segala macam tapi sudah bisa merekrut member lain dan mendapatkan upah seperti skema agensi asuransi dan skema MLM.

sekarang saya mau menanggapi kekurangan yang agan bilang:

1. jika skemanya piramida. skema piramida sudah dilarang <-- yang ini ane kaga tahu, coba dijelaskan lagi isi dan bentuk pelarangannya apa. dan setahu ane agen asuransi juga memakai skema yang sama kenapa nggak dilarang sekalian?

2. menurut ojk, penjualan hanya bisa di lakukan oleh agen yang resmi terdaftar sertifikat aaji. jadi jika yang tidak bersertifikat bisa rekrut member baru bukankah artinya melanggar aturan? <--- jujur aja kita sama2 nggak tahu ranah ketentuan untuk sertifikasi aaji itu cakupannya apa aja, jadi silahkan konfirmasi dulu ke ojk sebelum sama-sama beropini sendiri. untuk nomor 1 dan 2 ini saya kutip jawaban ojk via email yang saya dapat dari gooling, silahkan di cek kebenarannya.

3. juragan setor 350rb tiap bulan cuma dapat up 20jt . disini nilai preminya amat mahal, untuk premi 350rb kita cuma dpt up 20jt

<--- kalau ini menurut ane penyesatan gan, 350rb itu dibagi menjadi 2 bagian, untuk premi dan untuk dikonversi jadi unit link. premi asuransinya sendiri untuk umur 40 tahun itu 60rb pertahun dibagi 12bulan ketemu 5rb. dengan premi 5rb perbulan agan dapat up 20jt itu wajar..

ingat bedakan premi dengan nilai setoran. premi itu hangus dan tidak kembali.. nilainya yang saya tahu seperti diatas sementara sisanya dikonversi menjadi unit link.

4. juragan setor 350rb tiap bulan, uang juragan itu di konversi ke unit link dimana nilainya bisa naik bisa turun.

jika juragan setor 350rb x 12 bulan = 4.2jt, jika baru berjalan 1 tahun dan juragan mau tarik tabungan juragan, maka nilai tunainya yg bs di tarik kira2 cuma 1.4jt itupun tergantung nilai investasinya, jika nilainya lagi jatuh spt kondisi sekarang, bisa2 nilai tunainya tdk sampai 1.4jt

<--- nah ini agan ternyata ngerti, tolong bedakan antara premi yang diambil untuk asuransi dan nilai setorannya. kalau untuk tahun pertama trus kita ambil itu namanya ada biaya akuisisi yang memang besar banget.. karena itu semua produk jenis ini mengisyaratkan kita rutin setor diatas 5 tahun. biaya akuisisi buat apa? kalau di asuransi lain ya buat bayar komisi agen asuransi yang nilainya besar banget, sampai 60% kalau nggak salah di tahun pertama dan juga ada biaya lain-lain. nah kalau disini ya buat yang dibilang tadi kalau bisa rekrut temen kita dapet bonus.. ya buat orang yang rekrut kita ikut produk ini. tapi bedanya disini kita juga bisa dapat keuntungan dengan mereferensikan orang lain, jadi nggak melulu keuntungannya diambil sama agen asuransi atau sama CS bank yang sekarang ini rame banget menawarkan produk seperti ini.

oke, karena ini produk unit link, coba kita head to head dengan produk unit link serupa ya.

seandainya agan ikut produk unit link yang ada manfaat perawatan seperti rawat inap, operasi, dll.. dari nilai 350rb itu kemungkinan premi untuk asuransinya bisa berkisar 100-200rb an tergantung umur dan besarnya manfaat yang agan pilih. yang pasti kalau agen asuransinya bener agan akan ditanyain/disuruh pilih apa mau gedein investasinya atau manfaat perawatannya. dan nilai itu adalah nilai yang tidak kembali / hangus karena menjadi premi nya.

pertanyaan ane, coba agan pada tahun pertama atau kedua agan berhenti setor sekali aja. apa yang akan terjadi?

jadi menurut ane sebuah produk itu fair dinilai apabila agan menyandingkan perbandingannya dengan yang sudah ada. kalau dengan premi yang relatif kecil agan masih bernafas seandainya 1-2x tidak menyetor sekalipun nggak dianjurkan.

jika baru berjalan 1 tahun dan mau tarik? ya pahami dulu resiko ini baru putuskan mau ikut atau nggak. semua unit link kan sama dan ini sudah produk lama?

untuk nilai investasi, agan ngelihatnya sekarang kan? mungkin karena sekarang nilainya ga bagus bukan berarti itu ga bagus.

orang yang memahami investasi harus bisa mengerti arti high risk = high return dan low risk = low return.

kalau masih negatif thinking ya berarti produk investasi apapun nggak cocok untuk kita.

5. di ilustrasi diberikan keterangan nabung 5 tahun. sekali lagi, duit juragan itu di konversi ke unit link, jika nilainya jeblok, bisa2 juragan setor duitnya lebih dari 5 tahun

yang ini ane kaga paham bahasanya.. kalo ane sih seandainya 2 tahun nilainya jeblok terus ya ngapain diterusin.. mending ane stop dulu...

mending ane stop dulu...

6. komisi yg juragan dapat , itu bisa di dapat selama si downline setor duit, kl dia berhenti setor komisi juragan jg berhenti.

ya iyalah gan, justru itu berarti sistemnya masuk akal. nggak kayak money game bodong.

sekali lagi ane cuma ikutan komen biar berimbang dan apa yang ane sampaikan kalau nggak setuju ya ga usah dihiraukan. ane juga ga akan ajak2 siapa ikut lewat forum ini sekalipun ane memang ikut. ane lebih milih prospek temen2 sendiri dan kalau ane sih semua untung rugi ane sampein. menurut ane di semua produk itu ada oknum yang emang nakal semua kembali ke kepribadian orangnya tapi seharusnya kita sendirilah yang harus smart.

sedikit sharing buat ts. saya pernah beberapa kali di prospek 3i

setelah saya amati dan kroscek banyak sales 3i tidak menerangkan sisi negatif dari 3i. yg dijelaskan hanya yg manis manis nya saja.

menurut saya kekurangan 3i :

1. jika skemanya piramida. skema piramida sudah dilarang, melanggar undang undang perdagangan no 7 th 2014.

kadang sales 3i bilang kantor juga pakai format piramida. kantor itu piramidanya struktur organisasi sedangkan 3i piramidanya sistem penjualan. tidak bisa di samakan.

2. menurut ojk, penjualan hanya bisa di lakukan oleh agen yang resmi terdaftar sertifikat aaji. jadi jika yang tidak bersertifikat bisa rekrut member baru bukankah artinya melanggar aturan?

3. juragan setor 350rb tiap bulan cuma dapat up 20jt . disini nilai preminya amat mahal, untuk premi 350rb kita cuma dpt up 20jt

4. juragan setor 350rb tiap bulan, uang juragan itu di konversi ke unit link dimana nilainya bisa naik bisa turun.

jika juragan setor 350rb x 12 bulan = 4.2jt, jika baru berjalan 1 tahun dan juragan mau tarik tabungan juragan, maka nilai tunainya yg bs di tarik kira2 cuma 1.4jt itupun tergantung nilai investasinya, jika nilainya lagi jatuh spt kondisi sekarang, bisa2 nilai tunainya tdk sampai 1.4jt

5. di ilustrasi diberikan keterangan nabung 5 tahun. sekali lagi, duit juragan itu di konversi ke unit link, jika nilainya jeblok, bisa2 juragan setor duitnya lebih dari 5 tahun

6. komisi yg juragan dapat , itu bisa di dapat selama si downline setor duit, kl dia berhenti setor komisi juragan jg berhenti.

uang juragan yg di setor 350rb tiap bulan itu jika kondisi stabil 5 tahun baru bisa balik modal, jika kondisi turun, jangan kaget nilainya hancur

kebanyakan dari ember 3i mereka hanya menjelaskan untung2 nya saja, mereka tidak perduli apakah si calon downline itu bisa menarik member baru atau tidak. yang jelas saya keberatan jika slogannya untung menabung, karena sebenarnya menurut saya tabungannya tidak menguntungkan. yang menguntungkan itu rekrut member baru. tidak bisa rekrut member baru = buntung

pendapat agan ini bener.. tapi saya juga ingin menambahkan beberapa pendapat dan sudut pandang biar semuanya berimbang.

pertama2 yang perlu dipahami di sini bahwa ini adalah produk unit link yaitu salah satu varian dari produk asuransi, jadi kita wajib mencari tahu apa itu unit link, jangan jadi customer yang cuma dibodoh2in dengan iming2, tapi jadilah smart sama kalau kita sedang mempertimbangkan membeli barang apapun, jadi menurut saya orang yang tidak memahami resiko dan cuma terjebak dari kata2 orang lain mau ikut apapun ya bakalan dibodohi terus, karena dia nggak paham sistemnya.

pahami sistem, sebelum mengerti ya jangan diikuti. sekalipun ditunjukkan bukti tapi kita nggak paham sistem ya ujung2nya buntung.

contoh, saya dan teman saya pernah diprospek money game yang slogannya "get help, provide help". anda taulah itu apa.

iming2 nya hebat banget.. dalam sebulan bisa kembali 30%. bukti? ada banget.. dan nilainya juga fantastis.

tapi masuk akal? enggak.. itu ibaratnya lubang menganga yang semakin lama semakin besar, karena 30% nya itu diambil dari member baru yang direkrut, demikian seterusnya sampai nanti sistem itu GAGAL sendiri. hebatnya orang masih tetap ikut karena ada "bukti" itu tadi. tapi apa yang terjadi? temen ane yang ikut awalnya dapet terus pada akhirnya buntung 30jt.. -- saya cuma bisa geleng2 karena jelas2 dari awal sistemnya udah ga masuk akal.

trus apa hubungannya dengan 3i networks ini?

saya juga mempelajarinya terlebih dahulu dan menurut saya ini nggak ada hubungannya dengan APLI karena dia tidak memiliki produk berupa barang. sekali lagi produk yang ditawarkan adalah unit link dan sistem yang dipake mengadaptasi dari agensi asuransi yang juga memiliki tingkatan2 serupa MLM.

bedanya, produk ini tidak mensyaratkan orang yang menawarkan mengikuti sertifikasi AAJI dan ini yang "diserang" oleh orang2 asuransi lain yang paham tentang hal ini. tetapi kalau secara awam dinilai, premi yang ditanggung cuma untuk manfaat meninggal dunia saja, sertifikasi ini apa perlu banget? selama orang nya bisa dibuktikan benar-benar meninggal dunia toh pasti cair? beda dengan manfaat perawatan penyakit yang bahkan perlu syarat ini itu yang kebanyakan juga orang awam yang ikut, karena menyesal dibelakang karena nggak sadar kalau dia sebenarnya dari awal nggak tercover dan premi yang dibayarkan sia-sia, karena kurangnya pemahaman dan penjelasan oknum agen asuransi.

kalau menurut saya ini justru keuntungan karena member otomatis tidak perlu mengikuti sertifikasi segala macam tapi sudah bisa merekrut member lain dan mendapatkan upah seperti skema agensi asuransi dan skema MLM.

sekarang saya mau menanggapi kekurangan yang agan bilang:

1. jika skemanya piramida. skema piramida sudah dilarang <-- yang ini ane kaga tahu, coba dijelaskan lagi isi dan bentuk pelarangannya apa. dan setahu ane agen asuransi juga memakai skema yang sama kenapa nggak dilarang sekalian?

2. menurut ojk, penjualan hanya bisa di lakukan oleh agen yang resmi terdaftar sertifikat aaji. jadi jika yang tidak bersertifikat bisa rekrut member baru bukankah artinya melanggar aturan? <--- jujur aja kita sama2 nggak tahu ranah ketentuan untuk sertifikasi aaji itu cakupannya apa aja, jadi silahkan konfirmasi dulu ke ojk sebelum sama-sama beropini sendiri. untuk nomor 1 dan 2 ini saya kutip jawaban ojk via email yang saya dapat dari gooling, silahkan di cek kebenarannya.

3. juragan setor 350rb tiap bulan cuma dapat up 20jt . disini nilai preminya amat mahal, untuk premi 350rb kita cuma dpt up 20jt

<--- kalau ini menurut ane penyesatan gan, 350rb itu dibagi menjadi 2 bagian, untuk premi dan untuk dikonversi jadi unit link. premi asuransinya sendiri untuk umur 40 tahun itu 60rb pertahun dibagi 12bulan ketemu 5rb. dengan premi 5rb perbulan agan dapat up 20jt itu wajar..

ingat bedakan premi dengan nilai setoran. premi itu hangus dan tidak kembali.. nilainya yang saya tahu seperti diatas sementara sisanya dikonversi menjadi unit link.

4. juragan setor 350rb tiap bulan, uang juragan itu di konversi ke unit link dimana nilainya bisa naik bisa turun.

jika juragan setor 350rb x 12 bulan = 4.2jt, jika baru berjalan 1 tahun dan juragan mau tarik tabungan juragan, maka nilai tunainya yg bs di tarik kira2 cuma 1.4jt itupun tergantung nilai investasinya, jika nilainya lagi jatuh spt kondisi sekarang, bisa2 nilai tunainya tdk sampai 1.4jt

<--- nah ini agan ternyata ngerti, tolong bedakan antara premi yang diambil untuk asuransi dan nilai setorannya. kalau untuk tahun pertama trus kita ambil itu namanya ada biaya akuisisi yang memang besar banget.. karena itu semua produk jenis ini mengisyaratkan kita rutin setor diatas 5 tahun. biaya akuisisi buat apa? kalau di asuransi lain ya buat bayar komisi agen asuransi yang nilainya besar banget, sampai 60% kalau nggak salah di tahun pertama dan juga ada biaya lain-lain. nah kalau disini ya buat yang dibilang tadi kalau bisa rekrut temen kita dapet bonus.. ya buat orang yang rekrut kita ikut produk ini. tapi bedanya disini kita juga bisa dapat keuntungan dengan mereferensikan orang lain, jadi nggak melulu keuntungannya diambil sama agen asuransi atau sama CS bank yang sekarang ini rame banget menawarkan produk seperti ini.

oke, karena ini produk unit link, coba kita head to head dengan produk unit link serupa ya.

seandainya agan ikut produk unit link yang ada manfaat perawatan seperti rawat inap, operasi, dll.. dari nilai 350rb itu kemungkinan premi untuk asuransinya bisa berkisar 100-200rb an tergantung umur dan besarnya manfaat yang agan pilih. yang pasti kalau agen asuransinya bener agan akan ditanyain/disuruh pilih apa mau gedein investasinya atau manfaat perawatannya. dan nilai itu adalah nilai yang tidak kembali / hangus karena menjadi premi nya.

pertanyaan ane, coba agan pada tahun pertama atau kedua agan berhenti setor sekali aja. apa yang akan terjadi?

jadi menurut ane sebuah produk itu fair dinilai apabila agan menyandingkan perbandingannya dengan yang sudah ada. kalau dengan premi yang relatif kecil agan masih bernafas seandainya 1-2x tidak menyetor sekalipun nggak dianjurkan.

jika baru berjalan 1 tahun dan mau tarik? ya pahami dulu resiko ini baru putuskan mau ikut atau nggak. semua unit link kan sama dan ini sudah produk lama?

untuk nilai investasi, agan ngelihatnya sekarang kan? mungkin karena sekarang nilainya ga bagus bukan berarti itu ga bagus.

orang yang memahami investasi harus bisa mengerti arti high risk = high return dan low risk = low return.

kalau masih negatif thinking ya berarti produk investasi apapun nggak cocok untuk kita.

5. di ilustrasi diberikan keterangan nabung 5 tahun. sekali lagi, duit juragan itu di konversi ke unit link, jika nilainya jeblok, bisa2 juragan setor duitnya lebih dari 5 tahun

yang ini ane kaga paham bahasanya.. kalo ane sih seandainya 2 tahun nilainya jeblok terus ya ngapain diterusin..

mending ane stop dulu... 6. komisi yg juragan dapat , itu bisa di dapat selama si downline setor duit, kl dia berhenti setor komisi juragan jg berhenti.

ya iyalah gan, justru itu berarti sistemnya masuk akal. nggak kayak money game bodong.

sekali lagi ane cuma ikutan komen biar berimbang dan apa yang ane sampaikan kalau nggak setuju ya ga usah dihiraukan. ane juga ga akan ajak2 siapa ikut lewat forum ini sekalipun ane memang ikut. ane lebih milih prospek temen2 sendiri dan kalau ane sih semua untung rugi ane sampein. menurut ane di semua produk itu ada oknum yang emang nakal semua kembali ke kepribadian orangnya tapi seharusnya kita sendirilah yang harus smart.

Quote:Original Posted By daydr3amer ►

1. jika skemanya piramida. skema piramida sudah dilarang <-- yang ini ane kaga tahu, coba dijelaskan lagi isi dan bentuk pelarangannya apa. dan setahu ane agen asuransi juga memakai skema yang sama kenapa nggak dilarang sekalian?

setau saya agen asuransi itu menekankan keuntungan pada produknya, bukan keuntungan untuk merekrut member baru.

2. <--- jujur aja kita sama2 nggak tahu ranah ketentuan untuk sertifikasi aaji itu cakupannya apa aja, jadi silahkan konfirmasi dulu ke ojk sebelum sama-sama beropini sendiri. untuk nomor 1 dan 2 ini saya kutip jawaban ojk via email yang saya dapat dari gooling, silahkan di cek kebenarannya.[/color]

mungkin juragan bisa menjelaskan bagian ini

kita tau tidak semua orang bisa cari downline,

nah sekarang pertanyaan saya sederhana, kita wajib setor 350rb tiap bulan selama 5 tahun dan hanya dapat up 20jt.

untungnya dimana?

saya sdh beberapa kali di prospek 3i tapi tidak ada yg menjelaskan resiko kerugiannya, seperti nilai tunai brp, jika cuti premi resikonya apa, berapa lama bisa cuti premi, up nya keluar ketentuannya apa, dsb dsb. mereka hanya menerangkan jika kita rekrut member baru dapatnya sekian sekian sekian sekian. penghasilan sekian plus bonus sekian. selalu yang di tekankan rekrut member barunya. tidak pernah menekankan pada kwalitas produk dan ketentuan ketentuannya.

bagus jika juragan prospek bisa mengedukasi calon member barunya tentang untung ruginya, karena mengedukasi costumer itu salah satu hal yang paling penting untuk menghindari crash dikemudian hari..

1. jika skemanya piramida. skema piramida sudah dilarang <-- yang ini ane kaga tahu, coba dijelaskan lagi isi dan bentuk pelarangannya apa. dan setahu ane agen asuransi juga memakai skema yang sama kenapa nggak dilarang sekalian?

setau saya agen asuransi itu menekankan keuntungan pada produknya, bukan keuntungan untuk merekrut member baru.

2. <--- jujur aja kita sama2 nggak tahu ranah ketentuan untuk sertifikasi aaji itu cakupannya apa aja, jadi silahkan konfirmasi dulu ke ojk sebelum sama-sama beropini sendiri. untuk nomor 1 dan 2 ini saya kutip jawaban ojk via email yang saya dapat dari gooling, silahkan di cek kebenarannya.[/color]

mungkin juragan bisa menjelaskan bagian ini

kita tau tidak semua orang bisa cari downline,

nah sekarang pertanyaan saya sederhana, kita wajib setor 350rb tiap bulan selama 5 tahun dan hanya dapat up 20jt.

untungnya dimana?

saya sdh beberapa kali di prospek 3i tapi tidak ada yg menjelaskan resiko kerugiannya, seperti nilai tunai brp, jika cuti premi resikonya apa, berapa lama bisa cuti premi, up nya keluar ketentuannya apa, dsb dsb. mereka hanya menerangkan jika kita rekrut member baru dapatnya sekian sekian sekian sekian. penghasilan sekian plus bonus sekian. selalu yang di tekankan rekrut member barunya. tidak pernah menekankan pada kwalitas produk dan ketentuan ketentuannya.

bagus jika juragan prospek bisa mengedukasi calon member barunya tentang untung ruginya, karena mengedukasi costumer itu salah satu hal yang paling penting untuk menghindari crash dikemudian hari..

1. setau saya agen asuransi itu menekankan keuntungan pada produknya, bukan keuntungan untuk merekrut member baru.

<-- kurang tepat respon agan karena yang saya maksud sistem penghasilan seorang agen asuransi itu juga mengikuti skema piramida, diatas nya lagi ada manajer yang juga punya kaki dan di atasnya lagi ada agensi yang membawahi beberapa manajer.. begitu seterusnya. persentase komisi mengikuti level nya dia. ditambah ada bonus achievement target tertentu seperti jalan-jalan keluar negeri dsb. semua itu tujuannya tentu untuk mempergiat agen mereka mendapatkan nasabah.

saya niatin baca 79 halaman UU no 7 tahun 2014 buat agan nih.

ini isi penjelasan pasal 9:

Pasal 9

Yang dimaksud dengan “skema piramida” adalah isitilah/nama

kegiatan usaha yang bukan dari hasil kegiatan penjualan Barang.

Kegiatan usaha itu memanfaatkan peluang keikutsertaan mitra

usaha untuk memperoleh imbalan atau pendapatanterutama dari

biaya partisipasi orang lain yang bergabung kemudianatau setelah

bergabungnya mitra usaha tersebut.

kalau saya lihat disitu merujuk pada kegiatan investasi bodong yang lagi marak seperti di posting saya sebelumnya. kenapa bodong? karena uang partisipasi member sama sekali tidak berubah, tidak ada kegiatan usahanya sama sekali, kok tau2 bulan depannya bim salabim dapat 30%? ya karena ada member baru yang setor uang berharap bulan depannya ada lagi yang setor begitu seterusnya. sementara kalau di unit link, uang itu dialokasikan pada manajer investasi dengan kata lain diusahakan sehingga uangnya berkembang.

seandainya ditujukan untuk unit link, berarti semua kegiatan unit link perusahaan asuransi lain juga harus di stop.

2. mungkin juragan bisa menjelaskan bagian ini

<-- saya nggak tahu untuk yang lain karena saya bukan pegawai CAR. tapi ketika saya bergabung, memang pertama kali direferensikan oleh teman tetapi ketika ttd pengajuan polis, formulir, dll itu yang datang agen CAR nya sendiri bukan teman saya. sekali lagi saya mau tekankan disini saya bukan sedang prospek CAR tetapi saya cuma ingin share dan supaya semua berimbang, karena yang paling penting kita semua aware dengan produk semacam ini dan harus smart dalam berpikir. bagi saya agan terlalu men judge sesuatu padahal itu belum tentu benar makanya saya merasa perlu meluruskan. no offense ya gan, saya rasa baik saya maupun agan ga ada maksud jahat dan semua tidak lepas dari opini dan pemahaman yang saya share juga mungkin tidak 100% benar tapi paling nggak saya berharap kita jangan negatif thinking terhadap suatu produk dulu sebelum benar2 menyelidiki.

kita tau tidak semua orang bisa cari downline,

nah sekarang pertanyaan saya sederhana, kita wajib setor 350rb tiap bulan selama 5 tahun dan hanya dapat up 20jt.

untungnya dimana?

gan coba dibaca lagi penjelasan ane di posting sebelumnya, jangan mencampuradukkan UP/uang pertanggungan dengan nilai setoran gan. yang harus agan pahami UP 20jt itu berasal dari premi yang perbulannya nggak sampe 5rb rupiah. sementara sisanya 340rb an itu dikonversi menjadi unit link gan. nah unit link ini produk asuransi lama, semua perusahaan asuransi jaman sekarang punya produk ini, kalau yang agan permasalahkan takut rugi takut nilai unit link atau reksadana tahun ini dan beberapa tahun ke depan turun, berarti itu permasalahannya ada di unit link nya gan bukan di merk CAR nya. kenapa saya merasa agan juga nggak fair karena agan menggeneralisasi ini menjadi kelemahan CAR, yang didasarkan pada ketakutan agan.

kalau buat ane, karena ane juga ikut asuransi lain, ikut unit link lain, dulu ane sempat berpikir, kenapa harus digabung sama manfaat kesehatan, gimana kalau kita cuma pengen investasi nya aja? nah disini bagi ane dan bagi beberapa orang yang MENGERTI merasa ini merupakan sebuah peluang, toh asuransi yang dicover cuma asuransi jiwa kematian.. nggak pake lain2 yang biaya preminya besar.. jadi nggak semua orang bakalan berpikiran sama kayak agan. Akan sangat disayangkan kalau karena tulisan agan di posting2 sebelumnya orang langsung menutup diri karena ketakutan yang berlebihan dan persepsi yang timbul dari tulisan agan. apa nggak malah kasihan sama orang yang mungkin menggantungkan pekerjaaannya dari produk unit link gan?

Trus mengenai nilai investasi unit link.

kok agan yakin banget tahun2 ke depan nilainya pasti anjlok gan? kok belum2 udah negatif gitu? kalau agan beranggapan kayak gitu berarti sama aja agan meyakini kalau perekonomian Indonesia bakalan hancur. karena unit link itu diinvestasikan ke saham2 dalam negeri, ke nilai tukar rupiah, dll tergantung dari pertimbangan manajer investasi tempat unit link itu di taruh. berarti bisa kita bilang, unit link itu proyeksi pertumbuhan ekonomi kita.

kenapa nilainya bisa lebih tinggi dari bunga bank? karena komponen investasi, bukan tabungan. Dua-duanya sama2 dilindungi pemerintah gan. jadi sebenarnya yang perlu kita sadari adalah ini bukan tabungan, tapi investasi. investasi bisa rugi? bisa, tapi untung juga bisa. kalau emang uangnya ga mau diinvestasikan ya silakan nabung aja, simple aja kok sebenarnya.

Quote:Original Posted By johanbudi ►

saya sdh beberapa kali di prospek 3i tapi tidak ada yg menjelaskan resiko kerugiannya, seperti nilai tunai brp, jika cuti premi resikonya apa, berapa lama bisa cuti premi, up nya keluar ketentuannya apa, dsb dsb. mereka hanya menerangkan jika kita rekrut member baru dapatnya sekian sekian sekian sekian. penghasilan sekian plus bonus sekian. selalu yang di tekankan rekrut member barunya. tidak pernah menekankan pada kwalitas produk dan ketentuan ketentuannya.

bagus jika juragan prospek bisa mengedukasi calon member barunya tentang untung ruginya, karena mengedukasi costumer itu salah satu hal yang paling penting untuk menghindari crash dikemudian hari..

gan, setahu saya yang namanya marketing itu ya bego kalo dia diawal kasih tau kekurangannya, pasti dia kasi tau bagus2 nya dulu. makanya kita harus smart. agan bisa bilang tidak ada yang menjelaskan, tapi kenapa agan juga nggak nanya? kenapa saya bela2in akhirnya nulis semua ini karena menurut ane agan emang ga salah, tapi kesan dan cara penyampaian agan terlalu memojokkan dan nggak berimbang. malu bertanya sesat dijalan lah gan. kalau agan ada pada posisi ingin share seharusnya yang agan sampaikan kepada kaskuser disini itu edukasi mereka supaya banyak bertanya, kenali resikonya dll, masalah keputusan serahin sama mereka jangan sampai malah terkesan sebagai provokasi.

sekali lagi no offense gan. ini cuma pendapat ane. silahkan dikoreksi kalau ada yang nggak berkenan.

<-- kurang tepat respon agan karena yang saya maksud sistem penghasilan seorang agen asuransi itu juga mengikuti skema piramida, diatas nya lagi ada manajer yang juga punya kaki dan di atasnya lagi ada agensi yang membawahi beberapa manajer.. begitu seterusnya. persentase komisi mengikuti level nya dia. ditambah ada bonus achievement target tertentu seperti jalan-jalan keluar negeri dsb. semua itu tujuannya tentu untuk mempergiat agen mereka mendapatkan nasabah.

saya niatin baca 79 halaman UU no 7 tahun 2014 buat agan nih.

ini isi penjelasan pasal 9:

Pasal 9

Yang dimaksud dengan “skema piramida” adalah isitilah/nama

kegiatan usaha yang bukan dari hasil kegiatan penjualan Barang.

Kegiatan usaha itu memanfaatkan peluang keikutsertaan mitra

usaha untuk memperoleh imbalan atau pendapatanterutama dari

biaya partisipasi orang lain yang bergabung kemudianatau setelah

bergabungnya mitra usaha tersebut.

kalau saya lihat disitu merujuk pada kegiatan investasi bodong yang lagi marak seperti di posting saya sebelumnya. kenapa bodong? karena uang partisipasi member sama sekali tidak berubah, tidak ada kegiatan usahanya sama sekali, kok tau2 bulan depannya bim salabim dapat 30%? ya karena ada member baru yang setor uang berharap bulan depannya ada lagi yang setor begitu seterusnya. sementara kalau di unit link, uang itu dialokasikan pada manajer investasi dengan kata lain diusahakan sehingga uangnya berkembang.

seandainya ditujukan untuk unit link, berarti semua kegiatan unit link perusahaan asuransi lain juga harus di stop.

2. mungkin juragan bisa menjelaskan bagian ini

<-- saya nggak tahu untuk yang lain karena saya bukan pegawai CAR. tapi ketika saya bergabung, memang pertama kali direferensikan oleh teman tetapi ketika ttd pengajuan polis, formulir, dll itu yang datang agen CAR nya sendiri bukan teman saya. sekali lagi saya mau tekankan disini saya bukan sedang prospek CAR tetapi saya cuma ingin share dan supaya semua berimbang, karena yang paling penting kita semua aware dengan produk semacam ini dan harus smart dalam berpikir. bagi saya agan terlalu men judge sesuatu padahal itu belum tentu benar makanya saya merasa perlu meluruskan. no offense ya gan, saya rasa baik saya maupun agan ga ada maksud jahat dan semua tidak lepas dari opini dan pemahaman yang saya share juga mungkin tidak 100% benar tapi paling nggak saya berharap kita jangan negatif thinking terhadap suatu produk dulu sebelum benar2 menyelidiki.

kita tau tidak semua orang bisa cari downline,

nah sekarang pertanyaan saya sederhana, kita wajib setor 350rb tiap bulan selama 5 tahun dan hanya dapat up 20jt.

untungnya dimana?

gan coba dibaca lagi penjelasan ane di posting sebelumnya, jangan mencampuradukkan UP/uang pertanggungan dengan nilai setoran gan. yang harus agan pahami UP 20jt itu berasal dari premi yang perbulannya nggak sampe 5rb rupiah. sementara sisanya 340rb an itu dikonversi menjadi unit link gan. nah unit link ini produk asuransi lama, semua perusahaan asuransi jaman sekarang punya produk ini, kalau yang agan permasalahkan takut rugi takut nilai unit link atau reksadana tahun ini dan beberapa tahun ke depan turun, berarti itu permasalahannya ada di unit link nya gan bukan di merk CAR nya. kenapa saya merasa agan juga nggak fair karena agan menggeneralisasi ini menjadi kelemahan CAR, yang didasarkan pada ketakutan agan.

kalau buat ane, karena ane juga ikut asuransi lain, ikut unit link lain, dulu ane sempat berpikir, kenapa harus digabung sama manfaat kesehatan, gimana kalau kita cuma pengen investasi nya aja? nah disini bagi ane dan bagi beberapa orang yang MENGERTI merasa ini merupakan sebuah peluang, toh asuransi yang dicover cuma asuransi jiwa kematian.. nggak pake lain2 yang biaya preminya besar.. jadi nggak semua orang bakalan berpikiran sama kayak agan. Akan sangat disayangkan kalau karena tulisan agan di posting2 sebelumnya orang langsung menutup diri karena ketakutan yang berlebihan dan persepsi yang timbul dari tulisan agan. apa nggak malah kasihan sama orang yang mungkin menggantungkan pekerjaaannya dari produk unit link gan?

Trus mengenai nilai investasi unit link.

kok agan yakin banget tahun2 ke depan nilainya pasti anjlok gan? kok belum2 udah negatif gitu? kalau agan beranggapan kayak gitu berarti sama aja agan meyakini kalau perekonomian Indonesia bakalan hancur. karena unit link itu diinvestasikan ke saham2 dalam negeri, ke nilai tukar rupiah, dll tergantung dari pertimbangan manajer investasi tempat unit link itu di taruh. berarti bisa kita bilang, unit link itu proyeksi pertumbuhan ekonomi kita.

kenapa nilainya bisa lebih tinggi dari bunga bank? karena komponen investasi, bukan tabungan. Dua-duanya sama2 dilindungi pemerintah gan. jadi sebenarnya yang perlu kita sadari adalah ini bukan tabungan, tapi investasi. investasi bisa rugi? bisa, tapi untung juga bisa. kalau emang uangnya ga mau diinvestasikan ya silakan nabung aja, simple aja kok sebenarnya.

Quote:Original Posted By johanbudi ►

saya sdh beberapa kali di prospek 3i tapi tidak ada yg menjelaskan resiko kerugiannya, seperti nilai tunai brp, jika cuti premi resikonya apa, berapa lama bisa cuti premi, up nya keluar ketentuannya apa, dsb dsb. mereka hanya menerangkan jika kita rekrut member baru dapatnya sekian sekian sekian sekian. penghasilan sekian plus bonus sekian. selalu yang di tekankan rekrut member barunya. tidak pernah menekankan pada kwalitas produk dan ketentuan ketentuannya.

bagus jika juragan prospek bisa mengedukasi calon member barunya tentang untung ruginya, karena mengedukasi costumer itu salah satu hal yang paling penting untuk menghindari crash dikemudian hari..

gan, setahu saya yang namanya marketing itu ya bego kalo dia diawal kasih tau kekurangannya, pasti dia kasi tau bagus2 nya dulu. makanya kita harus smart. agan bisa bilang tidak ada yang menjelaskan, tapi kenapa agan juga nggak nanya? kenapa saya bela2in akhirnya nulis semua ini karena menurut ane agan emang ga salah, tapi kesan dan cara penyampaian agan terlalu memojokkan dan nggak berimbang. malu bertanya sesat dijalan lah gan. kalau agan ada pada posisi ingin share seharusnya yang agan sampaikan kepada kaskuser disini itu edukasi mereka supaya banyak bertanya, kenali resikonya dll, masalah keputusan serahin sama mereka jangan sampai malah terkesan sebagai provokasi.

sekali lagi no offense gan. ini cuma pendapat ane. silahkan dikoreksi kalau ada yang nggak berkenan.

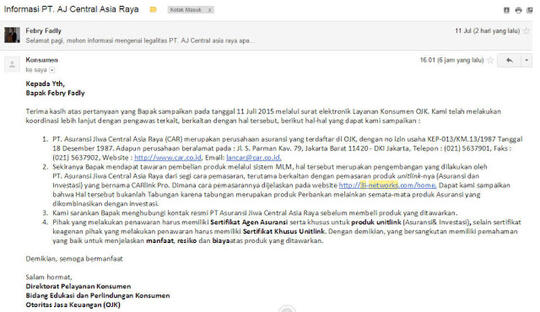

mohon ijin ikut sedikit nimbrung. semoga yang ini bisa membantu memberikan pencerahan. kemana sih uang kita dikelola sama CAR

http://www.car.co.id/id/produk/individu/unit-link/fund-factsheet

ane gabung CAR sejak Mei 2015, baru ada 2 downline. niat awal cuma mau nabung aja. klo ternyata ada yg mau join ya ane anggap berkah. lha wong sekali dapet member, bonusnya tiap bulan sampe 3 tahun.

memang gan, nilai investasi bisa naik dan bisa turun, klo gak salah.. hasil perkembangan investasi yg dipaparkan di proposal itu hanya ilustrasi, bukan kepastian. kecuali bonus rekrut member, setahu saya baru itu yang nilainya pasti.

http://www.car.co.id/id/produk/individu/unit-link/fund-factsheet

ane gabung CAR sejak Mei 2015, baru ada 2 downline. niat awal cuma mau nabung aja. klo ternyata ada yg mau join ya ane anggap berkah. lha wong sekali dapet member, bonusnya tiap bulan sampe 3 tahun.

memang gan, nilai investasi bisa naik dan bisa turun, klo gak salah.. hasil perkembangan investasi yg dipaparkan di proposal itu hanya ilustrasi, bukan kepastian. kecuali bonus rekrut member, setahu saya baru itu yang nilainya pasti.

CAR 3i Network

Saya agen resmi 3i network CAR Bali-Mataram

Dibawah AAJI dan OJK

Berikut yg perlu saya sampaikan.

1. 3i Network CAR bukan skema piramida karena terdapat produk yg dijual/dikelola yakni UNIT LINK sehingga kegiatan usaha dan profit berdasarkan nilai pertumbuhan UNIT

LINK bukan member baru.

2. UNIT LINK CAR. Sebagian besar dikelola di Reksadana dan Obligasi Pemerintah (ORI)

Tergantung jenis pemilihan investasi yg dipilih oleh nasabah bahkan ada jenis instrumen dgn nilai investasi yg ditetapkan dengan nilai pasti. Instrumen Investasi ini juga digunakan oleh Asuransi Manapun dan Bank juga menjual produk serupa.

3. Bonus CAR 3i Network. Diambil dari alokasi dana pemasaran/operasional sebesar 32% Nilai Premi dibagi ke 5 Jenis Bonusnya. Nasabah berkesempatan untuk menjadi agen pemasaran sekaligus menjadi manager (mengelola teamnya sendiri).

ALOKASI BONUS CAR PALING KECIL DIBANDINGKAN ASURANSI MANAPUN. Bandingkan dgn asuransi lain dgn nilai akuisisi 100% tahun pertama.dan kedua.

sehingga sesungguhnya NASABAH CAR sangat diuntungkan jika dibandingkan dgn program tabungan berjangka lain. Sebaliknya AGEN CAR,Manager,Direktur bonusnya 0% karena bonus diberikan keseluruhan kepada nasabah. ☺

Ini sejalan dengan program pemerintah yg menekankan agar masyarakat bisa berperan aktif dalam program smart investment. Tahun 2013 telah diluncurkan Blue Print Literasi Keuangan oleh OJK dan Presiden SBY.

Ada videonya search saja di You Tube.

Bahkan masyarakat bisa menjual produk perbankan lain. Tabungan biasapun bisa dgn adanya program LAKU PANDAI. Layanan Keuangan Tanpa Kantor.

Silahkan cari informasinya di google siapa tau agan agan mau membuka BANK sendiri di.desa/kotanya misalnya Bank BCA,BRI,Mandiri,BNI.dll.

4. UP CAR memang kecil hanya 21juta, 42juta dan 60juta. Tp itu sangat wajar karena biaya asuransi CAR sangat murah tergantung usia. Biaya asuransinya saya sendiri hanya 1600 perbulan (20.000 pertahun) coba lihat ilustrasinya !!. Tp total manfaat meninggalnya bisa lebih besar karena diakumulasikan dgn nilai tabungan +profit.. misalnya meninggal setelah 22 tahun. Total UPnya bisa mencapai.550juta bahkan bisa lebih menyesuaikan dgn nilai unit.

5. Pertumbuhan nilai unit link yg populer digunakan adalah CAR Link Pro Mixed.

Agen pemasaran sangat optimis dgn Asumsi profit 14-20%

Kenapa kita optimis memberikan asumsi karena kita lihat dari track record tahun 2006-akhir 2014. Rata-rata pertahunnya mencapai

23.8% bahkan kalau kita lihat track record.reksadana thn 2000-2010 rata-rata diatas 33% pertahun.

Saya pikir wajar jika agen pemasaran menyampaikan hal hal optimis dan hal hal positif berdasarkan fakta dan track record selama tidak membohongi masyarakat. 😀

kita sampaikan resikonya tapi tidak menakut-nakuti calon nasabah sehingga kita paparkan sikap optimis/positif

Tentu kita ambil sisi positifnya

Masyarakat jadi dipermudah akses kepada keuangan resmi yg terjamin dan MENGHINDARI keuangan Ilegal yang banyak berjamur.

CARI INFO sebelum memutuskan.

More info jika ada pertanyaan

Hub

Ida Bagus Anggapurana Pidada

085792071193

Dibawah AAJI dan OJK

Berikut yg perlu saya sampaikan.

1. 3i Network CAR bukan skema piramida karena terdapat produk yg dijual/dikelola yakni UNIT LINK sehingga kegiatan usaha dan profit berdasarkan nilai pertumbuhan UNIT

LINK bukan member baru.

2. UNIT LINK CAR. Sebagian besar dikelola di Reksadana dan Obligasi Pemerintah (ORI)

Tergantung jenis pemilihan investasi yg dipilih oleh nasabah bahkan ada jenis instrumen dgn nilai investasi yg ditetapkan dengan nilai pasti. Instrumen Investasi ini juga digunakan oleh Asuransi Manapun dan Bank juga menjual produk serupa.

3. Bonus CAR 3i Network. Diambil dari alokasi dana pemasaran/operasional sebesar 32% Nilai Premi dibagi ke 5 Jenis Bonusnya. Nasabah berkesempatan untuk menjadi agen pemasaran sekaligus menjadi manager (mengelola teamnya sendiri).

ALOKASI BONUS CAR PALING KECIL DIBANDINGKAN ASURANSI MANAPUN. Bandingkan dgn asuransi lain dgn nilai akuisisi 100% tahun pertama.dan kedua.

sehingga sesungguhnya NASABAH CAR sangat diuntungkan jika dibandingkan dgn program tabungan berjangka lain. Sebaliknya AGEN CAR,Manager,Direktur bonusnya 0% karena bonus diberikan keseluruhan kepada nasabah. ☺

Ini sejalan dengan program pemerintah yg menekankan agar masyarakat bisa berperan aktif dalam program smart investment. Tahun 2013 telah diluncurkan Blue Print Literasi Keuangan oleh OJK dan Presiden SBY.

Ada videonya search saja di You Tube.

Bahkan masyarakat bisa menjual produk perbankan lain. Tabungan biasapun bisa dgn adanya program LAKU PANDAI. Layanan Keuangan Tanpa Kantor.

Silahkan cari informasinya di google siapa tau agan agan mau membuka BANK sendiri di.desa/kotanya misalnya Bank BCA,BRI,Mandiri,BNI.dll.

4. UP CAR memang kecil hanya 21juta, 42juta dan 60juta. Tp itu sangat wajar karena biaya asuransi CAR sangat murah tergantung usia. Biaya asuransinya saya sendiri hanya 1600 perbulan (20.000 pertahun) coba lihat ilustrasinya !!. Tp total manfaat meninggalnya bisa lebih besar karena diakumulasikan dgn nilai tabungan +profit.. misalnya meninggal setelah 22 tahun. Total UPnya bisa mencapai.550juta bahkan bisa lebih menyesuaikan dgn nilai unit.

5. Pertumbuhan nilai unit link yg populer digunakan adalah CAR Link Pro Mixed.

Agen pemasaran sangat optimis dgn Asumsi profit 14-20%

Kenapa kita optimis memberikan asumsi karena kita lihat dari track record tahun 2006-akhir 2014. Rata-rata pertahunnya mencapai

23.8% bahkan kalau kita lihat track record.reksadana thn 2000-2010 rata-rata diatas 33% pertahun.

Saya pikir wajar jika agen pemasaran menyampaikan hal hal optimis dan hal hal positif berdasarkan fakta dan track record selama tidak membohongi masyarakat. 😀

kita sampaikan resikonya tapi tidak menakut-nakuti calon nasabah sehingga kita paparkan sikap optimis/positif

Tentu kita ambil sisi positifnya

Masyarakat jadi dipermudah akses kepada keuangan resmi yg terjamin dan MENGHINDARI keuangan Ilegal yang banyak berjamur.

CARI INFO sebelum memutuskan.

More info jika ada pertanyaan

Hub

Ida Bagus Anggapurana Pidada

085792071193

Info tentang asuransi unit link secara umum.

http://www.duwitmu.com/asuransi/peng...-implikasinya/

Poinnya adalah :

1. Definisi Unit Link adalah produk perusahaan asuransi jiwa yang mengawinkan fungsi proteksi dan investasi. Ya semacam produk CAR ini.

2. Premi yang Anda bayarkan masuk ke instrumen investasi yang Anda pilih, yang kemudian menghasilkan Nilai Polis. Namun, sebelum itu, premi dipotong untuk membayar sejumlah biaya, terutama biaya akuisisi di tahun awal.

3. Nilai Polis, yang merupakan hasil dari investasi, adalah uang yang digunakan untuk membayar Biaya Asuransi, Biaya Asuransi Tambahan dan Biaya Administrasi. Jadi, proteksi asuransi dibayar dari hasil investasi. Dari sini, kita bisa lihat bahwa pemotongan biaya di unit link dilakukan dengan dua cara. Pertama, premi langsung dipotong untuk membayar biaya akuisisi (hanya di 5 tahun pertama). Kedua, nilai investasi dipotong secara rutin untuk membayar biaya asuransi (selama – lamanya polis hidup).

4. Setelah membayar semua biaya tersebut, sisanya adalah nilai polis atau nilai tunai, yang bisa diambil oleh pemegang polis. Ini adalah nilai yang bisa dicairkan.

5. Selama nilai polis cukup untuk membayar biaya, proteksi asuransi tetap aktif. Kalau nilai polis tidak cukup, otomatis proteksi asuransi berhenti, sering disebut sebagai polis lapse. Sebelum terjadi polis lapse, perusahaan asuransi akan meminta nasabah melakukan penambahan dana (top up), bayar lagi diluar premi yang rutin dibayar.

6. Jadi dalam unit link, nilai polis adalah titik pentingnya. Karena itu, perlu paham apa yang mempengaruhi nilai polis. Pertama, jumlah dana yang masuk dari pembayaran premi dasar dan kedua, kinerja return investasi yang dipengaruhi instrumen yang dipilih (saham, obligasi, deposito dll) serta kemampuan manajer investasi mengelola dana. Ingat: tidak ada jaminan return atau hasil investasi di unit link. Risiko ditanggung oleh pemegang polis. Jika menerima penawaran dari agen asuransi yang menjanjikan kepastian return investasi, agen tersebut bisa dipastikan ngawur

Kalo sempat baca artikelnya, baca juga komen2 di akhir artikel. Banyak pertanyaan dan jawaban seputar asuransi unit-link

Nih ada artikel lainnya. Makin banyak baca, makin pintar dan gak gampang dibodohi.

http://www.duwitmu.com/asuransi/unit...estasi-risiko/

http://www.duwitmu.com/asuransi/peng...-implikasinya/

Poinnya adalah :

1. Definisi Unit Link adalah produk perusahaan asuransi jiwa yang mengawinkan fungsi proteksi dan investasi. Ya semacam produk CAR ini.

2. Premi yang Anda bayarkan masuk ke instrumen investasi yang Anda pilih, yang kemudian menghasilkan Nilai Polis. Namun, sebelum itu, premi dipotong untuk membayar sejumlah biaya, terutama biaya akuisisi di tahun awal.

3. Nilai Polis, yang merupakan hasil dari investasi, adalah uang yang digunakan untuk membayar Biaya Asuransi, Biaya Asuransi Tambahan dan Biaya Administrasi. Jadi, proteksi asuransi dibayar dari hasil investasi. Dari sini, kita bisa lihat bahwa pemotongan biaya di unit link dilakukan dengan dua cara. Pertama, premi langsung dipotong untuk membayar biaya akuisisi (hanya di 5 tahun pertama). Kedua, nilai investasi dipotong secara rutin untuk membayar biaya asuransi (selama – lamanya polis hidup).

4. Setelah membayar semua biaya tersebut, sisanya adalah nilai polis atau nilai tunai, yang bisa diambil oleh pemegang polis. Ini adalah nilai yang bisa dicairkan.

5. Selama nilai polis cukup untuk membayar biaya, proteksi asuransi tetap aktif. Kalau nilai polis tidak cukup, otomatis proteksi asuransi berhenti, sering disebut sebagai polis lapse. Sebelum terjadi polis lapse, perusahaan asuransi akan meminta nasabah melakukan penambahan dana (top up), bayar lagi diluar premi yang rutin dibayar.

6. Jadi dalam unit link, nilai polis adalah titik pentingnya. Karena itu, perlu paham apa yang mempengaruhi nilai polis. Pertama, jumlah dana yang masuk dari pembayaran premi dasar dan kedua, kinerja return investasi yang dipengaruhi instrumen yang dipilih (saham, obligasi, deposito dll) serta kemampuan manajer investasi mengelola dana. Ingat: tidak ada jaminan return atau hasil investasi di unit link. Risiko ditanggung oleh pemegang polis. Jika menerima penawaran dari agen asuransi yang menjanjikan kepastian return investasi, agen tersebut bisa dipastikan ngawur

Kalo sempat baca artikelnya, baca juga komen2 di akhir artikel. Banyak pertanyaan dan jawaban seputar asuransi unit-link

Nih ada artikel lainnya. Makin banyak baca, makin pintar dan gak gampang dibodohi.

http://www.duwitmu.com/asuransi/unit...estasi-risiko/

Mari bergabung bersama kami yang ber integritas terbaik di sistem 3i Networks

kami adalah pasukan ELIT dr CAR 3i networks dengan 38.000 Mitra TIGER TEAM , yang telah memiliki gedung SENDIRI

SUPER CAR 3i NETWORKS TIGER TEAM INDONESIA

PELUANG BISNIS YANG SANGAT DAHSYAT

KERJA SIMPLE , HASILNYA LUAR BIASA

SILAHKAN HADIR DI TEMPAT KAMI

WISMA TIGER TEAM INDONESIA

JL. BARATAJAYA XIX NO 50 SURABAYA

CP : TIAN 082140885315

kami adalah pasukan ELIT dr CAR 3i networks dengan 38.000 Mitra TIGER TEAM , yang telah memiliki gedung SENDIRI

SUPER CAR 3i NETWORKS TIGER TEAM INDONESIA

PELUANG BISNIS YANG SANGAT DAHSYAT

KERJA SIMPLE , HASILNYA LUAR BIASA

SILAHKAN HADIR DI TEMPAT KAMI

WISMA TIGER TEAM INDONESIA

JL. BARATAJAYA XIX NO 50 SURABAYA

CP : TIAN 082140885315

Ragu

Kalau ragu sebaiknya jangan diteruskan, soalnya hasilnya pasti gagal. Kalau saya jujur masih ragu akan hal itu. Soalnya yang pertama kita harus keluar uang 350rb tiap bulan walau dikata itu menabung yang kedua mencari tiga orang itu bukan hal yang mudah. Kecuali anda berpenampilan yang meyakinkan. Ini sistem mlm yang menguntungkan pihak atasan. Wajar jika para leader bisa pamer kekayaan ss tabunganpun gak masalah. Yo pikir lagi kawan-kawan. Kalau ragu jangan kalau yakin ya lanjut.

om tertarik mau tanya2 soal sisi negatif 3i, bisa kontek kemana ya?

kalau ga keberatan, mau minta pencerahan hehehe

Thankyouu

Quote:Original Posted By johanbudi ►

Kian marak saja penjualan asuransi dengan cara MLM..

Mengapa perusahaan Asuransi tidak masuk dalam APLI jika memasarkan produknya dengan cara MLM?

Bonus yang dibayarkan kepada Member merupakan dana Akuisisi atau Pemotongan sebesar 60% dari Premi Tahun Pertama setiap Pemegang Polis, jadi setiap Member menerima Bonus dari Uangnya Sendiri dan Uang Orang Lain yang masuk dibawahnya.

Sisa Dana yang terkumpul dari Premi selama 5 tahun setelah Akuisisi (60% tahun ke-1, 25% tahun ke-2, 10% tahun ke-3, 5% tahun ke 4, 5% tahun ke-5) yang diinvestasikan nilainya Dapat Cenderung Berkurang dari Pokok Simpanan dan hal tersebut tidak dijelaskan sebagai Faktor Resiko selain Kemungkinan Berkembang – sekali lagi – masih kemungkinan BUKAN KEPASTIAN.

Seseorang yang menanamkan uang kepada Lembaga Investasi untuk dikembangkan maka Ia memiliki Hak untuk tahu dan Lembaga tersebut Wajib memberitahukan ke mana dan dalam bentuk apa dananya dikelola, jika saham maka saham apa perusahaan mana, demikian juga jika reksadana atau obligasi, sehingga jelas pemanfaatan dan hasilnya, sedemikian disarankan oleh Otoritas Jasa Keuangan.

Secara Administratif memang Polis diparaf oleh Agent bersertifikasi AAJI, namun secara Prosedur Penjualan Asuransi yang dilakukan bukan oleh seorang Agent berserfikasi AAJI melainkan oleh seorang Member Networking apakah tidak melanggar aturan?

Kewajiban seorang Agent juga terabaikan dengan tidak adanya penjelasan rinci, jelas, dan tegas dari setiap klausul yang tercantum dalam Pengajuan Asuransi sehingga dapat menimbulkan resiko kerugian bagi Pemegang Polis karena ditolaknya Klaim saat terjadi Resiko Mortalitas – Kematian Tertanggung akibat ketidakjelasan hubungan antara Leader. Member, Agent, dan Nasabah yang muncul oleh sulitnya berhubungan dengan Agent serta akibat promosi dalam presentasi yang lebih mengutamakan iming-iming networking untuk mengembangkan downline daripada produk asuransinya sehingga pemahaman tentang berasuransi yang benar dan taat asaz menjadi rancu.

Balas

dikutip dari komentar howmoney.com

kalau ga keberatan, mau minta pencerahan hehehe

Thankyouu

Quote:Original Posted By johanbudi ►

Kian marak saja penjualan asuransi dengan cara MLM..

Mengapa perusahaan Asuransi tidak masuk dalam APLI jika memasarkan produknya dengan cara MLM?

Bonus yang dibayarkan kepada Member merupakan dana Akuisisi atau Pemotongan sebesar 60% dari Premi Tahun Pertama setiap Pemegang Polis, jadi setiap Member menerima Bonus dari Uangnya Sendiri dan Uang Orang Lain yang masuk dibawahnya.

Sisa Dana yang terkumpul dari Premi selama 5 tahun setelah Akuisisi (60% tahun ke-1, 25% tahun ke-2, 10% tahun ke-3, 5% tahun ke 4, 5% tahun ke-5) yang diinvestasikan nilainya Dapat Cenderung Berkurang dari Pokok Simpanan dan hal tersebut tidak dijelaskan sebagai Faktor Resiko selain Kemungkinan Berkembang – sekali lagi – masih kemungkinan BUKAN KEPASTIAN.

Seseorang yang menanamkan uang kepada Lembaga Investasi untuk dikembangkan maka Ia memiliki Hak untuk tahu dan Lembaga tersebut Wajib memberitahukan ke mana dan dalam bentuk apa dananya dikelola, jika saham maka saham apa perusahaan mana, demikian juga jika reksadana atau obligasi, sehingga jelas pemanfaatan dan hasilnya, sedemikian disarankan oleh Otoritas Jasa Keuangan.

Secara Administratif memang Polis diparaf oleh Agent bersertifikasi AAJI, namun secara Prosedur Penjualan Asuransi yang dilakukan bukan oleh seorang Agent berserfikasi AAJI melainkan oleh seorang Member Networking apakah tidak melanggar aturan?

Kewajiban seorang Agent juga terabaikan dengan tidak adanya penjelasan rinci, jelas, dan tegas dari setiap klausul yang tercantum dalam Pengajuan Asuransi sehingga dapat menimbulkan resiko kerugian bagi Pemegang Polis karena ditolaknya Klaim saat terjadi Resiko Mortalitas – Kematian Tertanggung akibat ketidakjelasan hubungan antara Leader. Member, Agent, dan Nasabah yang muncul oleh sulitnya berhubungan dengan Agent serta akibat promosi dalam presentasi yang lebih mengutamakan iming-iming networking untuk mengembangkan downline daripada produk asuransinya sehingga pemahaman tentang berasuransi yang benar dan taat asaz menjadi rancu.

Balas

dikutip dari komentar howmoney.com

Produk nggak salah, sistem harus dicek dulu, karena mirip binary dan di UU Perdagangan udah dilarang .... Tetapi yg sangat salah adalah cara jualannya .... karena ajakannya adalah menabung, setahu saya AAJI melarang orang untuk jualan asuransi dengan kata2 menabung, karena produk yg ditawarkan adalah Investasi, dan asumsi yg diberikan sangat berlebihan untuknkondisi sekarang ....

Ada beberapa hal yg dijelaskan oleh agent ketika menawarkan produk ini, dan saya tanya jg mereka nggak tahu, yaitu berapa biaya Administrasi bulanan dan Biaya asuransi bulanannya ...... kalau nggak ada trus CAR dapet apa ? Sementara produknya ini bisa puluhan tahun kalau dilihat ilustrasinya.

Untuk bisnis sih sah2 aja dibuat, asal nggak merugikan konsumen ... tapi saya perhatikan kenapa group makin besar tetapi bonusnya semakin kecil .... coba bandingkan secara prosentase, diawal2 kita dapet sekitar 24% dari total bisnis ygkita dapet tetapi pada level ke 3 udh turun jd 14% saja, dan terus mengecil ....

Sementara klo saya lihat yg bangun bisnis di asuransi konvensional, dia akan semakin mebesar .....

Ada beberapa hal yg dijelaskan oleh agent ketika menawarkan produk ini, dan saya tanya jg mereka nggak tahu, yaitu berapa biaya Administrasi bulanan dan Biaya asuransi bulanannya ...... kalau nggak ada trus CAR dapet apa ? Sementara produknya ini bisa puluhan tahun kalau dilihat ilustrasinya.

Untuk bisnis sih sah2 aja dibuat, asal nggak merugikan konsumen ... tapi saya perhatikan kenapa group makin besar tetapi bonusnya semakin kecil .... coba bandingkan secara prosentase, diawal2 kita dapet sekitar 24% dari total bisnis ygkita dapet tetapi pada level ke 3 udh turun jd 14% saja, dan terus mengecil ....

Sementara klo saya lihat yg bangun bisnis di asuransi konvensional, dia akan semakin mebesar .....